保険料の軽減・減免について

更新日:2026年4月1日

保険料の軽減

世帯の前年の所得が一定基準以下の場合、国民健康保険の平等割額、均等割額が軽減になる制度があります。軽減の割合は、7割・5割・2割のいずれかで下記の基準表に該当する世帯は軽減が適用されます。この軽減の適用は、税の申告内容に基づき判定されますので、保険年金課への申請は不要です。

ただし、世帯主が税の申告をしていない場合は、軽減の対象となりません。軽減の判定は、該当年度の賦課期日(4月1日)、新規加入世帯の場合は資格取得日、国民健康保険加入世帯の世帯主変更があった場合は変更日に行われます。

| 軽減割合 | 世帯主と国民健康保険加入者全員の総所得金額の合計 |

|---|---|

| 7割軽減 | 43万円+10万円×(給与所得者等の数-1)以下 |

| 5割軽減 | 43万円+31万円×国保加入者数+10万円×(給与所得者等の数-1)以下 |

| 2割軽減 | 43万円+57万円×国保加入者数+10万円×(給与所得者等の数-1)以下 |

備考

- 国民健康保険に加入していない世帯主の所得も含みます。

- 住民税基礎控除(43万円)は控除しません。

- 事業主が計上している専従者控除は、事業主の所得として算定されるため、専従者給与は専従者の所得としません。

- 長期譲渡所得・短期譲渡所得に係る特別控除はありません。

- 雑損失の繰越控除がある場合は、控除後の金額となります。

- 給与所得者等の数とは、一定の給与所得者(給与収入55万円超)と公的年金等の支給(60万円超(65歳未満)または110万円超(65歳以上))を受ける者の数を指します。

軽減判定等に係る税の申告について

上記の軽減を受けるためには所得を適正に申告する必要があり、世帯主が遺族年金や障害年金等の非課税収入のみの場合や収入がなかった場合(通常確定申告が不要とされている場合)についても国民健康保険料の軽減を受けるためには、税の申告が必要となります。なお、この申告をすることで高額療養費等の自己負担額が軽減される場合もあります。

原則として、当該年度の1月1日時点において住民登録をしていた市町村へ申告が必要です。鎌ケ谷市以外で申告した場合は、お手数ですが国民健康保険係までお知らせください。ご連絡がない場合、他市町村で申告をしたことが把握できず、上記の軽減が適用されない場合があります。また、1月1日以降に転入してきたかたで収入がないかた等の申告方法については国民健康保険係へお問い合わせください。

未就学児に係る国民健康保険料の軽減について

未就学児の均等割(医療分・支援金分)については、その半額を軽減します。

未就学児のいる世帯が、所得の少ない世帯に対する軽減の対象となっている場合は、その軽減後の未就学児の均等割を、さらに半額軽減します。なお、どちらも軽減を受けるための申請は不要となります。

【注釈】未就学児とは、6歳に達する日以後最初の3月31日以前の被保険者を指します。

後期高齢者医療制度への移行に伴う国民健康保険料の緩和措置

同じ世帯員が国民健康保険から後期高齢者医療制度に加入することによる軽減

国民健康保険料は、75歳の誕生月の前月分までを月割で計算します。国民健康保険加入者が75歳になった月からは、後期高齢者医療保険料を支払うことになります。

ただし、同じ世帯に他の国民健康保険加入者(75歳未満の人)がいる場合は、あらかじめ75歳を迎える人の誕生月の前月までの保険料と、他の国民健康保険加入者の保険料を合算して計算し、通常の納期どおり10回に分けて支払います。

国民健康保険に加入していた人が、75歳になり後期高齢者医療制度に切り替わり、加入世帯員が減少する場合、後期高齢者医療制度に加入した人の所得と人数を含めて低所得者の保険料の軽減基準を適用します。

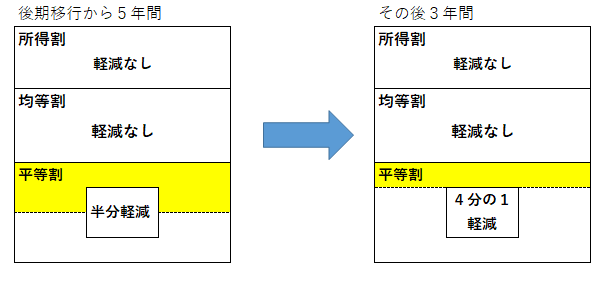

なお、国民健康保険の加入世帯員が減少した結果、加入世帯員が単身になる場合は、後期高齢者医療制度に加入から5年間、平等割額の半分が軽減になります。5年経過後からさらに3年間は平等割額の4分の1が軽減になります。

社会保険の被扶養者で65歳以上の人が国民健康保険に加入する場合の減免

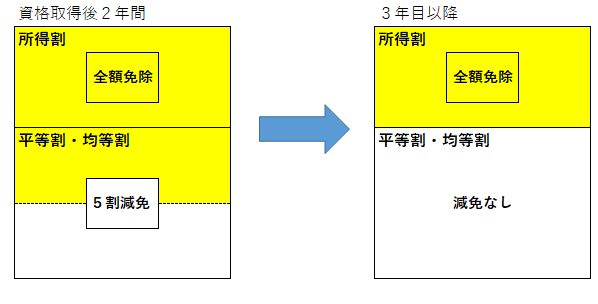

社会保険(国保組合等を除く)に加入していた人が後期高齢者医療制度に移行する場合、その被扶養者となっていた人は、同時に社会保険の資格を喪失し、国民健康保険に加入することとなります。65歳以上の被扶養者が国民健康保険に加入する場合、申請により所得割額を免除し、平等割額(社会保険の被扶養者のみで構成される世帯に限る)と均等割額を5割減額します。ただし、平等割額と均等割額の減免の期間は資格取得の日の属する月以降2年を経過する月までです。

非自発的失業者(特例対象被保険者)に係る保険料の軽減

解雇、倒産、リストラ等により離職され、雇用保険の特定受給資格者又は特定理由離職者であると認定されたかたについては、申請により保険料が軽減されます(以下のすべての要件を満たしている場合のみ)。

- 解雇、倒産、リストラ等により離職

- 雇用保険受給資格者証又は雇用保険受給資格通知の発行を受け、特定受給資格者又は特定理由離職者と認定されている(下部に詳細あり)

- 鎌ケ谷市国民健康保険に継続して加入中、もしくは新規加入

- 離職時に65歳未満

対象となるかたは、保険年金課へハローワーク(公共職業安定所)で発行された雇用保険受給資格者証又は雇用保険受給資格通知をご持参のうえ、申請の手続きをお願いいたします。

(雇用保険の受給期間の延長手続きをしており、雇用保険受給資格者証又は雇用保険受給資格通知をすぐに入手することが困難な場合は、下記の『非自発的失業者(特例対象被保険者)に準ずる保険料の減免』の項目をご覧ください)。

保険料の軽減は、離職者本人の前年の給与所得を100分の30とし、保険料の計算と高額療養費の負担限度額の区分を判定する措置を行うものです。雇用保険受給資格者証又は雇用保険受給資格通知に記載されている離職日の翌日の属する年度から、最大で翌年度末まで適用されます。

対象となる離職理由コードは、以下のとおりです。

(雇用保険受給資格者証又は雇用保険受給資格通知の「12.離職理由」の欄で確認)

- 特定受給資格者 11、12、21、22、31、32

- 特定理由離職者 23、33、34

(補足)雇用保険の特定受給資格者及び特定理由離職者の内容については、以下を参照ください。![]() 厚生労働省のホームページ(PDF:277KB)

厚生労働省のホームページ(PDF:277KB)

(注意)該当する年度の最初の保険料の納期の翌日から起算して2年を経過した日以降は、その年度の保険料の減額更正ができなくなります。

解雇、倒産、リストラ等により離職され、傷病等を理由とし、雇用保険の受給期間の延長手続きをしており、『雇用保険受給資格者証』等がすぐに入手できず、上記の軽減を受けられないかたを対象として、非自発的失業者(特例対象被保険者)に準ずる保険料の減免に準ずる国民健康保険料の減免制度があります。

減免の対象は、令和6年度以降の保険料となります。

(必要書類)

申請には、以下の書類が必要となります。

- 『雇用保険被保険者離職票-2』

- 『雇用保険受給資格延長決定通知』又は『傷病手当受給決定通知』

(対象者)

対象者は、以下の要件をすべて満たしているかたとなります。

- 離職日時点で65歳未満

- 給与所得者(給与所得者以外は対象となりません)

- 離職日が令和5年3月31日以降

- 『雇用保険被保険者離職票-2』の離職区分が以下のいずれかであること

- 特定受給資格者 1A、1B、2A、2B、3A、3B

- 特定理由離職者 2C、3C、3D

(減免内容)

失業した本人の給与所得を「100分の30」とみなし、国民健康保険料を計算

(対象期間)

令和6年度以降で、離職日の翌日の属する年度と、その翌年度末まで

(注意事項)

- 減免を受けようとする年度ごとに申請が必要となります。

- この減免では、高額療養費の負担限度額の区分の判定は変更されません。

- 『雇用保険受給資格者証』が発行された場合は、上記の非自発的失業者(特例対象非保険者)に係る保険料の軽減への切替えをお願いいたします。

- 該当する年度の最初の保険料の納期の翌日から起算して2年を経過した日以降は、その年度の保険料の減額更正ができなくなります。

災害による保険料の減免

災害により、資産・能力を活用しても生活が困難となり、保険料を納められなくなった世帯に対し実態調査のうえ、保険料を減額・免除できる制度があります。

詳しくは保険年金課までお問い合わせください。

子育て世帯の負担軽減、次世代育成の観点から、出産する被保険者に係る産前産後期間分の保険料を軽減する制度が創設されました。

対象者

国民健康保険に加入していて、出産を予定している被保険者及び出産した被保険者のかた

なお、令和5年11月以降に出産された被保険者のかたが対象です。

出産とは、妊娠85日以上の分娩をいいます(早産、死産、流産及び人工妊娠中絶を含みます)。

軽減内容

出産予定日または出産日の属する月の1か月前から4か月分の出産(予定)被保険者の国民健康保険料の均等割及び所得割を軽減します。(多胎妊娠の場合は、出産予定日または出産日の属する月の3か月前から6か月分の出産(予定)被保険者の国民健康保険料の均等割及び所得割を軽減)

備考

- 出産被保険者の均等割額及び所得割額の年額の12分の1に対象月数を乗じた額が軽減対象となります。

- 軽減期間が年度を跨ぐ場合は、それぞれの年度から軽減額を算定することとなります。

- 令和6年1月1日から制度開始となるため、令和6年1月より前の期間は軽減の対象とはなりません。

- 保険料が賦課限度額に達している世帯は、軽減されない場合があります。

![]() 産前産後期間の国民健康保険料の軽減となる期間(PDF:183KB)

産前産後期間の国民健康保険料の軽減となる期間(PDF:183KB)

申請方法

母子健康手帳又は出生証明書など、出産(予定)日がわかる書類の写しと届出人の本人確認書類をご持参のうえ、保険年金課で手続きをお願いいたします。

なお、届け出は出産予定日の6か月前から行うことができます。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

問い合わせ

市民生活部 保険年金課 国民健康保険係

〒273-0195 千葉県鎌ケ谷市新鎌ケ谷二丁目6番1号 市庁舎1階

電話:047-445-1204

ファクス:047-445-1400